康复医疗器械是康复医学领域中至关重要的工具,它是指在康复医疗过程中,专门用于对患者进行身体功能评估、康复训练以及疾病治疗等一系列操作的医疗设备。这些设备的作用广泛而多样,既能够通过精准的检测手段,帮助医疗人员全面、细致地了解患者身体各部位的功能状态,为制定个性化的康复治疗方案提供科学依据;又可以借助多样化的训练模式和治疗方法,如物理因子治疗、运动疗法辅助等,刺激患者身体机能的恢复,增强肌肉力量、改善关节活动度、提高身体协调性和平衡能力等;还能在一定程度上弥补患者因疾病或损伤导致的身体功能缺陷,帮助他们重新获得生活自理能力,更好地回归家庭和社会,提升整体生活质量,在康复医疗体系中发挥着不可替代的关键作用。

市场规模与增长趋势:潜力巨大的发展蓝海

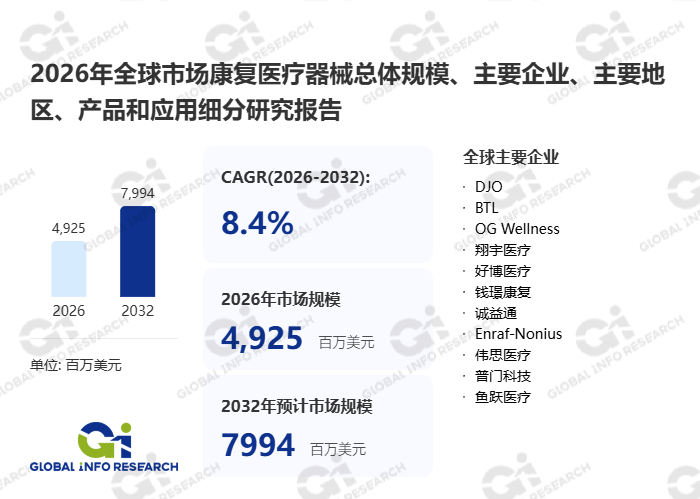

据 GIR (Global Info Research) 权威调研数据显示,2025 年全球康复医疗器械收入规模已达约 4570 百万美元,这一数字彰显出该领域强大的市场活力。更令人瞩目的是,预计到 2032 年,这一数字将攀升至 7994 百万美元。在 2026 至 2032 年期间,年复合增长率(CAGR)将稳定保持在 8.4%,如此强劲的增长态势,无疑为全球康复医疗器械市场勾勒出一幅充满希望的未来画卷。

康复医疗器械:定义与分类

康复医疗器械作为康复医疗领域的关键组成部分,在患者康复过程中发挥着不可替代的作用。它是指在康复医疗中用于评估、训练与治疗的医疗设备,能够帮助患者精准评估身体机能,有效提高身体力量,弥补功能缺陷,助力患者重归健康生活。

依据作用方式的不同,康复医疗器械主要细分为三大类:康复理疗设备、康复训练器械和康复评定器械。其中,康复理疗设备凭借其多样化的治疗手段,在市场中占据主导地位,就产品类型而言,占有大约 72%的份额,成为推动市场发展的重要力量。

全球市场格局:核心厂商与区域分布

核心厂商:群雄逐鹿,竞争激烈

全球康复医疗器械(Medical Rehabilitation Equipment)市场竞争激烈,核心厂商众多。其中,DJO、BTL 和 OG Wellness 等企业凭借卓越的技术实力、丰富的产品线和广泛的市场布局,脱颖而出,成为行业内的领军企业。前三大厂商共同占有全球大约 10%的份额,尽管这一比例看似不高,但考虑到市场的分散性和多元化需求,它们在技术研发、品牌建设和市场拓展等方面的影响力不容小觑。

以 DJO 为例,作为全球知名的康复医疗器械制造商,DJO 一直致力于创新产品的研发与生产。其产品线涵盖了康复理疗、运动医学等多个领域,凭借先进的技术和可靠的质量,在全球范围内赢得了众多医疗机构和患者的信赖。BTL 则以其独特的电磁治疗技术和个性化的康复解决方案,在康复理疗设备市场占据一席之地。OG Wellness 专注于康复训练器械的研发,其产品以人性化设计和高效训练效果著称,深受康复中心和家庭用户的喜爱。

区域分布:北美领跑,亚太崛起

从区域市场来看,北美是全球最大的康复医疗器械市场,占有大约 35%的份额。这一优势得益于北美地区发达的经济、完善的医疗体系和较高的健康意识。美国作为北美的核心市场,拥有众多世界领先的医疗机构和康复中心,对高端康复医疗器械的需求旺盛。同时,加拿大和墨西哥等国家也在不断发展康复医疗产业,为市场增长提供了有力支撑。

亚太市场则展现出强劲的增长潜力。随着中国、日本、韩国等国家经济的快速发展和人口老龄化的加剧,康复医疗需求日益增长。中国作为亚太地区的重要经济体,近年来在康复医疗领域投入不断加大,政策支持力度持续增强,推动了康复医疗器械市场的快速发展。此外,印度、东南亚等地区的市场也在逐步崛起,为全球康复医疗器械厂商提供了新的发展机遇。

下游应用领域:医院主导,多元发展

就下游应用领域而言,医院是康复医疗器械最大的应用场景,占有约 41%的份额。医院拥有专业的医疗团队和完善的康复设施,能够为患者提供全面的康复治疗服务,因此对各类康复医疗器械的需求较大。康复中心作为专业的康复机构,也在康复医疗器械市场中占据重要地位。随着人们对康复治疗重视程度的提高,康复中心的数量不断增加,服务范围也不断扩大,为康复医疗器械市场带来了新的增长点。

家庭康复市场近年来也呈现出快速发展的趋势。随着技术的进步和产品的智能化,越来越多的康复医疗器械适合在家庭环境中使用,方便患者在家中进行康复训练。这一趋势不仅提高了患者的康复效果,也减轻了医疗机构的治疗压力,为康复医疗器械市场开辟了新的发展空间。

上下游产业链分析:协同发展,共促繁荣

上游:原材料与零部件供应

康复医疗器械的上游主要包括原材料和零部件供应商。原材料方面,涉及到金属、塑料、电子元件等多种材料。高质量的原材料是保证康复医疗器械性能和安全性的基础。零部件供应商则提供各种关键的零部件,如电机、传感器、控制器等。上游产业的发展状况直接影响着康复医疗器械的生产成本和质量。近年来,随着材料科学和电子技术的不断进步,上游供应商能够提供更加优质、高性能的原材料和零部件,为康复医疗器械的创新发展提供了有力支持。

下游:医疗机构与终端用户

下游主要涵盖医疗机构和终端用户。医疗机构包括医院、康复中心等,它们是康复医疗器械的主要采购方和使用者。医疗机构的需求特点决定了康复医疗器械的研发方向和市场趋势。终端用户则包括患者和健康人群,他们对康复医疗器械的需求日益多样化和个性化。随着人们健康意识的提高,越来越多的人开始关注康复保健,对康复医疗器械的需求不再局限于治疗疾病,还包括预防疾病和促进健康。下游市场的变化促使康复医疗器械厂商不断优化产品结构,提高产品质量,以满足不同用户的需求。

市场发展因素:机遇与挑战并存

发展机遇

阻碍因素

历史回顾与未来展望:总结经验,把握趋势

历史回顾(2021 - 2025)

回顾过去五年(2021 - 2025 年),全球康复医疗器械市场经历了稳步增长。通过对历史数据的分析,我们可以了解到全球康复医疗器械总体规模不断扩大,主要地区市场规模呈现出不同的增长态势。北美市场凭借其先发优势,一直保持领先地位;亚太市场增长迅速,成为市场增长的新引擎。主要企业规模和份额也发生了一定变化,一些企业通过技术创新和市场拓展,逐渐扩大了市场份额;而一些企业则由于市场竞争激烈,份额有所下降。主要产品分类规模中,康复理疗设备始终占据主导地位,但康复训练器械和康复评定器械的市场份额也在逐步增加。下游主要应用规模方面,医院仍然是最大的应用领域,但康复中心和家庭康复市场的增长速度较快。

未来展望(至 2032 年)

展望未来,全球康复医疗器械市场前景广阔。根据预测,到 2032 年,全球和主要地区收入将继续保持增长态势。分类收入预测显示,康复理疗设备仍将占据较大份额,但康复训练器械和康复评定器械的市场份额有望进一步提升。主要应用康复医疗器械收入预测表明,医院、康复中心和家庭康复市场的需求都将持续增长。随着技术的不断进步和市场的不断成熟,康复医疗器械将朝着智能化、个性化、便携化的方向发展,为患者提供更加优质、高效的康复治疗服务。

全球康复医疗器械市场正处于快速发展的阶段,尽管面临着一些挑战,但也蕴含着巨大的发展机遇。厂商应抓住市场机遇,加大研发投入,提高产品质量和技术水平,积极拓展市场,以在激烈的市场竞争中立于不败之地。同时,政府和社会各界也应加强对康复医疗产业的支持和引导,共同推动全球康复医疗器械市场的健康发展。

|